PayPayのメリット・使い方・新規登録の手順・チャージ方法などをリアルに解説

PayPay(ペイペイ)はソフトバンク/ ヤフーの双方が提携運営してる、国内最大級のバーコード・QRコード決済のことです。

PayPay(ペイペイ)はソフトバンク/ ヤフーの双方が提携運営してる、国内最大級のバーコード・QRコード決済のことです。

いわゆる"スマホをかざすだけで会計が終わる"というやつです。

そんな便利なコード決済には楽天ペイやAmazon Payなど、色々なものが乱立してますが、最終的にPayPayはこの決済業界でトップに立つと僕は予想しています。

なぜならPayPayは過去に総額100億円キャンペーンを2回も開催したり、街中にポツンとある店舗の支払にすら使えたりと、PayPay普及のモチベーションが、他のコード決済よりも遥かに高い感じがするからです!

そこで当記事では、そんな将来性抜群のPayPayの使い方、利用可能な店、メリット、新規登録の手順、チャージ方法など、最低限知っといてほしい内容をまとめてみました。

PayPayに興味のある人やこれからコード決済デビューする人は、ぜひチェックです。(当記事は2019/5/5時点の情報です)

(目次)

PayPayは多ジャンルの店で使える

いくらPayPayが優秀でも、自分がよく行く店舗で使えないとなれば、利用する気になれないと思います。

しかし既に現時点で、PayPayはこれだけ広範囲で使えるので、使わない手はまずありません!

■PayPayが使える主な店舗の一例

大手コンビニ(ローソン、ファミマ、ミニストップ、ポプラ、セイコーマート)、ウエルシア、ハックドラッグ、サンドラッグ、上島珈琲店、牛角、ステーキ宮、肉スタ、PIZZA-LA、ピザーラ、シカゴピザ、松屋、松乃屋、かっぱ寿司、魚民、和民、鳥メロ、笑笑、エディオン、ksデンキ、ジョーシン、ビックカメラ、コジマ、ヤマダ電機、マツヤデンキ、Mac-House、はるやま、Right-on、眼鏡市場、ALOOK、ジャンカラ、ビッグエコー

コンビニやドラッグストア、家電量販店など、高需要な業界の多数の有名店舗でPayPayは使えます。

PayPayの普及度の高さの一端が垣間見えたところで、次は新規登録の流れについて解説します。

新規登録の流れ

PayPayを使うにはアプリをDLし、新規登録の作業 (1〜2分程) を行います。

(登録後にPayPay残高500円が即時プレゼントされるので、PayPay利用を迷ってる場合はとりあえず登録だけしましょう)

登録方法は2つあり、「携帯電話番号・パスワード設定」または「Yahoo!JAPAN IDで新規登録」のどちらか一方を選びます。

僕は前者のやり方で登録しました。

その場合、登録電話番号宛にSMS (ショートメッセージ) が届きます。

そのSMSに記載の認証コード (数字4桁、有効期限10分) を入力します。

これにて新規登録は完了で、PayPay残高500円がすぐに贈呈されます。

PayPayを使ってみよう!

基本的にPayPayはプリペイド式 (事前チャージ型) のコード決済なので、それを使うにはチャージ用クレジットカード等の登録が必須となります。(詳しくは後述)

しかし初期残高 (500円) を使うだけであれば、そういった作業は不要です。

実際、新規登録しただけのPayPayをウエルシアで使ってみたところ、普通に買い物できました。

■補足

今回、ウエルシアで145円買い物したわけですが、この時は第2弾100億円キャンペーン (1会計で1千円を上限に、利用残高の最大20%が還元) が開催されてました。

145円の20%に相当する29円分のPayPay残高が返ってきました。嬉

PayPayの使い方は簡単で、(通信可能な状態で) アプリを起動し、トップ画面のバーコードをレジ店員に提示するだけです。

提示すると店員がスキャナでバーコードを読み込み、会計が完了します。

会計時、小さめの音声で「ペイペイ」という、少々恥ずかしい音が流れます。

小音なので放置でも大丈夫ですが、できれば音消ししたものです。

しかし現時点 (2019/5/5) では、少なくともiPhone側では音消しできない仕様のようです。(Androidは可能なようです)

利用額の0.5%の残高が還元

クレジットカードのポイント還元のように、PayPayは利用額 (支払額) の0.5%相当の残高がバックします。

例えばPayPay残高を5千円持ってる人が1千円使うと、その0.5%に相当する5円の残高が戻り、利用後は5,005円の残高となります。

残高還元は即時ではなく、利用月の翌月20日前後に行われます。

先ほどのウエルシアは4/28が買い物日だったので、その際の獲得残高 (29円) の付与予定日は5/20前後になります。

PayPayにチャージしよう!

PayPayを初期残高 (500円) を超えて使う場合は、銀行口座/ Yahoo!マネー/ クレジットカードの最低どれか1つをPayPayと紐づけ、更に事前チャージする必要があります。

最初、僕は住信SBIネット銀行で事前チャージしようと思いましたが、現時点ではPayPayは住信SBIには対応しておらず、このやり方は無理だと判明しました。

(住信SBIネット銀行は非対応ですが、他の大手銀行の多くはPayPayに対応済です)

一方、PayPayと紐付け可能なカードは、以下のものがあります。

- VISAブランドのクレジットカード

- MasterCardブランドのクレジットカード

- Yahoo!JAPANカード(国際ブランドは問わない)

このようにPayPayは色々なカードに対応してるわけですが、もしカードでチャージするなら、Yahoo! JAPANカードが絶対におすすめです!

なぜならYahoo!JAPANカードは唯一、チャージ時にポイントが付くからです。

(チャージ100円ごとにTポイントが1P付くので、チャージ時の還元率は1%)

例えばPayPayに1千円チャージする場合、楽天カードだとポイントは一切付きませんが、Yahoo!JAPANカードだと10Pが得られます。

また、前述の通り、PayPayは利用額の0.5%がバックするので、Yahoo!JAPANカードでチャージした場合の還元率は、最終的には1.5%になります!

(チャージでポイント1%+支払いで残高0.5%)

Yahoo!JAPANカードはPayPayの運営元が発行してるので、チャージでポイント付与という優遇があるのです。

【⇒ ポイント優遇のあるYahoo! JAPANカードの公式サイトへ】

僕はJCBブランドのYahoo!JAPANカードを持っていて、これをPayPayと紐付け、2千円チャージしてみました。

このカードでの紐付け・チャージ方法の手順は次の通りです。

Yahoo!JAPANカードの紐付け、チャージ方法の手順

アプリを開き、「チャージ」をタップします。

「チャージ方法を追加してく・・・」 ⇒ 「ヤフーカード追加して簡単チャージ」とタップしていきます。

カード情報 (番号・有効期限・セキュリティコード・) を入力し、「追加する」をタップします。

(カメラをタップし、カード券面をかざすと、情報が自動入力されます)

続いて、本人認証のパスワード (←事前にカード会社に登録したPW) を入力します。

本人認証とはオンライン決済時に、第三者からの不正利用を防ぐセキュリティ機能のことで、Yahoo! JAPANカードの場合、本人認証をしないとPayPayにチャージできません。

PW作成はPayPay側ではなく、Yahoo!JAPANカードの会員メニューから行います。

まだPWを持ってない人は、PayPayにチャージする前に、まずはその作成を行います。

PW作成の方法は、以下の記事の目次9 (本人認証サービスへの登録) で解説しています。

(本人認証のPWを作成し、) その入力を終えると、先ほどまでは「チャージ方法を追加してく・・・」だった箇所が、「ヤフーカード(カード番号)本人認証済」に変わります。

この状態になると、Yahoo! JAPANカードでPayPayにチャージできるようになります。

(他のクレジットカードでも同様です)

チャージは定額 (1千円/ 2千円/ 3千円) と任意の金額 (過去24時間以内に2万円かつ過去30日で5万円) の2つの方法があります。

定額チャージはその該当額をタップするだけです。

一方、任意の金額のチャージは、上記の赤枠辺りをタップし、その額を入力し、「チャージする」のタップで行えます。

今回は2,000円チャージしたので、残高は355円⇒2,355円に増えました。

チャージ用カードの登録は少々面倒ですが、それは最初の1回だけなので、今後PayPayを本格的に使う人は早めにやってしまいましょう!

チャージ額・利用額の上限

PayPay残高をクレジットカードでチャージする際の、チャージ額・利用額の上限について解説します。

(クレジットカード=VISAカード・MasterCardカード・Yahoo!JAPANカード)

3Dセキュア認証済カードの場合、1日のチャージ上限は2万円、直近30日のチャージ上限は5万円です。

(利用上限はチャージ上限と同額です)

1日2万円はいいとしても、約1ヶ月で5万円は相当少ないです。

一方、3Dセキュア非認証 (非対応) カードの場合は更に厳しく、直近30日のチャージ・利用の上限は5千円という、極端に少ない額になります。

(前述の通り、3Dセキュア認証をしてないYahoo!JAPANカードの場合は、1円すらのチャージも不可)

これはPayPayに3Dセキュア未導入のカードを紐付けても、あまり意味はなく、仮に (導入カードで) 認証をしたとしても、日常的にPayPayを使うのは無理なことを意味します。

しかしPayPayは登場からまだそれほど時間は経っていず、運営側は色々試してる最中だと思うので、今後の動向 (上限の増額) に期待しましょう。

PayPay残高の利用履歴の確認方法

アプリ画面下の「残高」をタップすると、PayPay残高 (利用・獲得など) の変遷を確認できます。

いつ・どこで・いくら使ったか、いつ・どのような方法 (銀行口座/ Yahoo!マネー/ クレジット) でチャージしたか等を一目で確認できます。

残高の有効期限

PayPay残高の有効期限は、最後に残高が増減してから2年間です。

(期限後は残高は消滅します)

増減の機会は、主にPayPayの利用(対応店で使う)・その際の0.5%の残高バック・チャージ (銀行口座/ Yahoo!マネー/ クレジット) の3つがあります。

このどれか1つ以上を直近2年の間に1回でも行えば、基本的には残高は消滅しないことになります。

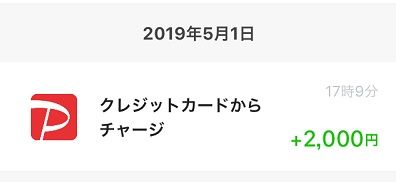

残高の確認は、アプリ画面の「残高」の利用履歴の日付から行えます。

例えば上記の「クレジットカードからチャージの+2,000円」の有効期限は、2019/5/1の2年後の2021/5/1までとなります。

100億円キャンペーン開催時の還元率

現在 (2019/5/5)、第2弾100億円キャンペーンが行われています。(1会計で1千円を上限に、利用残高の最大20%が還元)

当キャンペーンの適用還元率は、どの手段でPayPayにチャージ手段したかで異なります。

適用還元率とチャージ手段の関係は次の通りです。

| チャージ手段 | 還元率 |

| 銀行口座/ Yahoo!マネー | 20% |

| Yahoo!JAPANカード | 19% |

| その他のクレジットカード | 10% |

基本的にクレジットカードだと10%ですが、Yahoo! JAPANカードに限っては還元率の優遇がなされます。

Tカード番号の紐付け

PayPayはTポイント大手のヤフー/ ソフトバンクが運営元なので、アプリにTカード番号を内蔵できます。(モバイルTカードの発行)

PayPay対応店で普通に買い物するだけならこの機能は不要ですが、その対応店がTポイント加盟店 (例:ウエルシア、ファミマ) でもある場合だと、話は違ってきます。

Tポイント加盟店だとTポイントが貯まるのですが、その際、Tカードの提示が必要になります。

Tカード番号を紐付けてないPayPayで、そのような店舗で買い物する場合、決済自体はスマホ (PayPay) だけで済みますが、ポイントを得るために、わざわざTカードを財布から出さねばなりません。

しかしTカード番号を紐付け済のPayPayだと、決済・ポイント獲得の双方がスマホだけで完結し、より財布レス (財布不要) な会計が可能になります!

ということでTカードを持ってるPayPay利用者は、できれば紐付けましょう。

僕はYahoo! JAPANカード内蔵のTカード番号をPayPayに紐付けました。

紐付けは簡単で、まずは「Tカード」をタップします。

「モバイルTカードを表示するにはYahoo! JAPAN IDとの連携が必須」と出るので、「今すぐ連携する」をタップします。

連携はYahoo! JAPAN ID/ モバイルTカードの2通りの方法があるので、どちらか一方を選びます。

(僕は後者を選びましたが、最終的には双方と連携することになります)

(後者選択の場合、)「モバイルTカードを有効にしますか?」との表示が出るので、「有効にする」をタップします。

「モバイルTカードを表示するには、Yahoo! JAPAN IDとの連携が必要」と出るので、「今すぐ連携する」をタップします。

Yahoo! JAPAN IDにログインし、Tカード番号/ 生年月日を入力し、モバイルTカードの利用規約に同意します。

するとPayPayにTカードの機能が内蔵します。

これにて次回以降は、PayPay対応のTポイント加盟店で、スマホ (PayPay) のみで決済・ポイント獲得ができます。

デメリットについて

PayPay利用のデメリットは特にありませんが、無理やり考えれば次の2つです。

(ほんの少しの) 通信容量が、コード決済のために費やされる。

スマホを省エネモードに設定してると、最後のタップから数秒後には画面が自動で閉じるゆえ、会計直前とかに閉まったら、慌てて画面を起動する (=パスコード入力の) 手間が発生する。

まとめ

PayPayは入会で残高500円が即時もらえたり、利用可能な店が多かったり、Tカードと連動できたりと、短期・長期共に利用メリットは大きいです。

現状、利用には事前チャージの必要があったり、3Dセキュア未導入カードだとチャージ・利用の上限が少ない等の不便さこそあります。

しかしPayPayはそれを考慮しても、利用価値は十分大きいです。

将来的にはコード決済業界のトップを走ると、僕は認識しています。