新感覚の家計簿を大公開!日常支出から総資産まで一目瞭然です!

家計簿って無料アプリや市販・手書き (自作) のノートタイプ等があり、利用者は定期的にそれに費目などを記入していきます。

しかし最初のうちは続いていた記入作業が、徐々に面倒になり、最終的にやめてしまう人も多いも思います。

なぜ記入の中止に行きつくかというと、単純に面倒だからです!

実は私も記入放棄者の1人だったんですが、5年程前に自分で設定したルールで家計簿を再開したところ、何と現在も記入を続けられています!

私の家計簿は一般タイプとは少し異なり、わずかA4版の半分のスペースで、家計簿的な情報はもちろん、今現在の保有資産や現状発生してる未収賃金、まだ引落が実行されてない支払金など、その世帯の総資産が丸わかりという超優れものです!

(収入・支出・資産のすべてを、A4版の半スペースで一元管理できます)

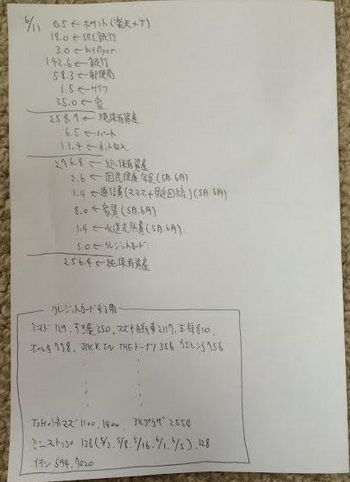

以下は実際に私が付けてる家計簿です。(一部の数字を実際のものと変えてあります)

この手書き家計簿の良いところは、月にわずか1〜2回の記入でOKで、長期的に記入のモチベーションが下がらず、しかも (記入時点の) 自分の純保有資産が分かる楽しみがあることです。

ここからはこの家計簿のつけ方の説明をするので、あまり家計簿が長続きしない人は必見です。

私の家計簿のルールを把握しよう!

私の家計簿ルールでは、各費目の金額は実際の数字を1万分の1に縮小し、999円以下はすべて切り捨てます。

例えば下表の上から2番目の費目 (SBI銀行) は18.0ですが、これはSBIネット銀行に18万円〜18万999円の残高があるという意味です。

逆に東京三菱UFJ銀行に508,748円の預金があるなら、下表には「50.8←UFJ銀行」という感じで記入します。

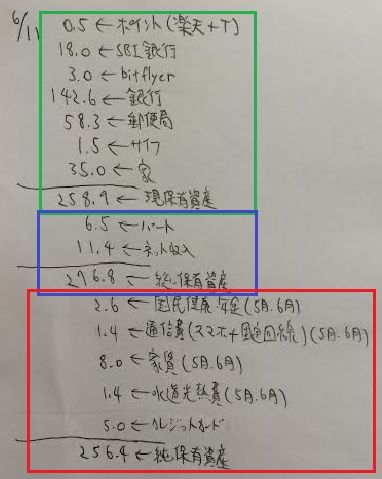

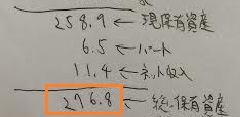

上表の場合、費目は全部で17 (緑枠+青枠+赤枠) あるわけですが、書き出す費目の順番を簡単に説明します。

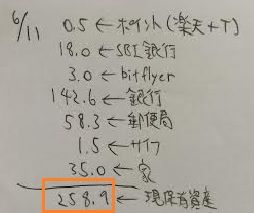

まず預貯金や家に置いてあるお金等、現保有 (既に持ってる) 資産に関連する費目を最初に書きます。(上表の緑枠)

続いて、給与やパート収入、配当金など、まだ受け取ってないけど、受取が確定してる費目を現保有資産の下に並べていき、総保有資産を計算します。(上表の青枠)

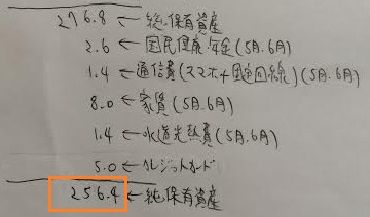

最後に通信費 (スマホ・Wi-Fi) や水道光熱費、家賃、クレジットカード利用など、支払いは確定してるけど、まだ支払ってない (引き落ちてない) 費目を総保有資産の下に並べていきます。

そして総保有資産からこれら未払い費目の合計額を引き算し、出てきた数字が純保有資産 (記入時の事実上の保有資産) となります。

私の家計簿では100円、200円レベルの細かい金額は完全スルーし、最終的に純保有資産が前回記入時よりも増えたかどうかに主眼を置きます。

もし前回よりも純保有資産が増えていれば、前回記入〜今回記入までの間の、本当の意味での家計状況は黒字だと判明し、逆に前回よりも減っていれば赤字だと分かります。

あと、記入日はいつに設定してもいいですが、「10日なら毎月10日」「月末なら毎月月末」という感じで、できれば記入日を統一しましょう!

もし月に2回記入したいなら、記入間隔が常に一定になるようなタイミング (例:毎月15日と月末) がおすすめです。

私の家計簿は月に1〜2回の記入で終了ですが、クレジットカードを多用する場合は、もう少し作業が増えます。

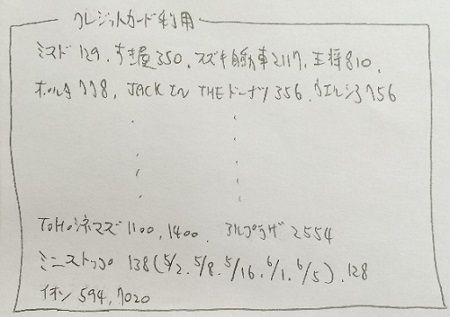

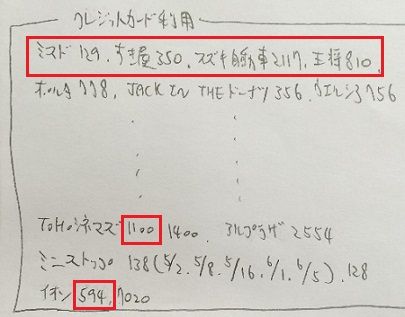

カードを1回使うごとに、(レシートを見ながら) 利用先と利用金額の2つ (例:ミスド129円) を家計簿の下の「クレジットカード利用」スペースに書いていきます。

(利用日付は基本的には書かなくてOK)

この作業は少々面倒ですが、レシートさえ残していれば、後日にまとめて記入できるので、家計簿を付ける日に一緒にやってもOKです。

実際に自分用の家計簿を作ってみよう!

私の家計簿のつけ方のイメージは付いたと思うので、次は自分 (読者) 用のテンプレートを作ります。

まずは自分が該当する、現保有資産の費目をすべて書き出します。

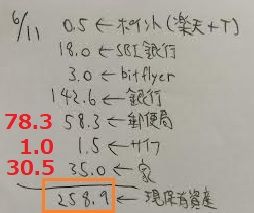

(仮に日付は2018/6/11とします)

私の場合は「クレジットカードのポイント、SBI銀行の預金、bitflyer口座(仮想通貨口座)、銀行預金、郵便局預金、サイフ、家の保管金」の7つです。

費目は自分が分かるような表現をすればよく、とにかく現保有資産に関連するものすべてを書き出します。

現保有資産をよりリアルにするために、(もしあれば) クレジットカードのポイント (実質現金と同等) や財布に入ってるお金すらも費目に含めます。

一通り費目が書けたらそれらを合計し、現保有資産を把握します。

続いて、給与・パート収入・家賃収入・ネット収入、配当金など、まだ受け取ってないけど、受取が確定してる費目 (広い意味で債権) を現保有資産の下に書いていきます。

(私の場合はパート収入とネット収入の2つが該当します)

現保有資産にこれら費目の総額を合算し、総保有資産を出します。

続いて総保有資産の下に、支払いは確定してるけど、まだ引き落ちてない費目 (広い意味で債務) を並べていきます。

ここで登場する費目は、おおよそ固定費 (保険料、通信費、家賃、光熱費など) かクレジットカード利用になると思います。

ここで注目すべきは、カード払いにしてる固定費がある場合、その固定費はクレジットカード利用には含めないということです。

実際、私は家賃以外の固定費はすべて楽天カードで払ってますが、家計簿上は「通信費」「水道光熱費」などと項目を作っています。

ちなみに楽天カードの請求は先月分を翌月27日に支払うスタイルで、家計簿記入のタイミングではほぼ確実に前月分と今月分まだ未払いなので、上表のように (5月・6月)、カード払いしてる固定費は2ヶ月分を計上しています。

一方、日常ショッピングやレジャー・旅行・外食費といった、明らかに固定費ではないもので、かつカード払いしたものはすべて「クレジットカード利用」に統一します。

上の例だと、ミスドで129円、すき屋で350円、スズキ自動車で2,117円・・使ったことが分かります。

また、記入スペースを削減するために、同じ店舗で2回以上買い物した場合は、2回目以降は金額だけを記入します。

(例:TOHOシネマズの1,100円、1,400円とか、イオンの594円、7,020円)

こんな感じで、支払いは確定してるけど、まだ引き落ちてない費目をすべて書き出し、総保有資産からこれら未払い費目の合計額を引き算し、純保有資産を算出します。

私の家計簿の更新(最新版アップグレード)の仕方について

前回の記入からちょうど1ヶ月とか2週間とか経過し、家計簿を最新状況に更新する時期が来たら、既に作ったテンプレートの数字の書き換え作業を行います。

先程、「58.3←郵便局」「1.5←サイフ」「35.0←家」という費目を紹介しましたが、最新状況だとそれらの数値が例えば78.3と1.0と30.5と変わった場合、旧数値を消しゴムで消し、新数値を各費用に書き換えます。

つまり最新版では、「78.3←郵便局」「1.0←サイフ」「30.5←家」になるということです。

こんな感じで、更新前後で変化した費目の数値をすべて最新のものに換えます。(日付の更新も忘れずに)

おそらく固定費はその性質上、ほぼ書き換えは必要なく、月を次月のもの (例:5月・6月 ⇒ 6月・7月) に替えるだけになると思います。

一方、クレジットカード利用の書き換え作業は、カード利用頻度が高い人ほど、作業が多くなります。

前回の更新から今回の更新までの間に、既にカード利用代の引落があった支払があれば、その支払項目を削除します。

例えば「ミスド129円」「すき屋350円」「スズキ自動車2,117円」「王将810円」「TOHOシネマズ1,100円」「イオン594円」を支払済なら、これら項目をすべて削除します。

逆に前回から今回までに、新たにカードを切った (固定費以外の) 支払があれば、その利用先と利用金額を空きスペースに新たに記入します。

こうして全費目を最新にし、純保有資産を計算し、前回 (特に1ヶ月前) よりもお金が増えたかを確認します。

もし増えてれば「今月のやり繰りは良い感じだった!」と評価できますし、無駄に減ってれば猛反省し、次月以降は無意味に純資産を減らさないよう心に誓います!

(クレジットカード利用の中に、無駄の原因が隠れてるケースが多いです)

どうでしょう?

私の家計簿はわずかA4ペーパー半分のスペースで、一般的な家計簿の記録はもちろん、自分の債権(受け取り権利)・債務(支払義務)までを考慮した資産の一元管理ができるのです!

それに家計簿って1商品単位とかのミクロ視点ではなく、今回紹介したようなマクロ視点で付ける方が、家計の全体像を把握しやすく、それゆえ節約生活にも繋がると個人的には思っています。

なので家計簿が長続きしない人は当記事を参考に、ぜひ一度自分の家計簿テンプレートを作ってみましょう!