クレジットカードの分割払いは超便利!手数料や分割回数の実例も

僕たちの日常生活にだいぶ根付いてきたクレジットカードですが、分割払いの活用についてはまだ根付いてない気がします。

と、ここで分割払いって何かというと、"ある代金の支払を分割して (複数回・複数月に分けて) 行うこと"です。

例えば家電セールでついつい12万円の買い物をしたけど、一括で12万円払うのはしんどいから、この支払いを2ヶ月 (月6万円の返済) とか3ヶ月 (月4万円の返済) とか6ヶ月 (月2万円の返済) とかかけて行うことを、分割払いと言います。

(出店元:JCBの公式サイト)

もちろん分割払いしても買い物金額は減りませんが、返済期間を長くするほど月々の負担は軽くなるので、特に高額商品を買う時なんかに非常に便利なのです!

え?便利さが分からない?

では、(もしあれば) 自分のスマホ端末購入時のシーンを思い出してみましょう。

スマホショップで購入する際、多くの人はスマホを一括ではなく、24回払い (2年払い) で買ったと思います。

一括でも24回払いでも値段は同じなのに、わざわざ24回払いを選んだ理由は、スマホ端末代が数万円〜10万円とかなり高額で、一括だと金銭的負担が大きすぎるからです!

もし一括で現金購入する場合、その時点で数万円〜10万円が飛んでいきますし、クレジットカード購入だと翌月 (か翌々月) の請求金額が普段よりも数万円〜10万円も高くなります。

しかしこの高額支払いを24回に分散させると、月々の負担は2千円〜4千円ほどに収まるので、スマホ購入時に多くの人は24回払いを選んだのです。

というわけで、分割払いは高額商品を買う時などに重宝することは理解できたと思います。

分割できる回数はカードにより決まっている!

分割払いすると月々の負担は小さくなるので、

「分割回数を1,000回とかにしたら何でも買えるじゃん!」

的なことを思いつきそうです。

しかし指定可能な分割回数は利用するカードで決まっていて、1,000回払いのような、返済期間が超長期となるものはどのカードも採用していません。

ではどんな回数可能だと指定できるかというと、例えば以下の3枚の有名カードを見るとおおよそ判明します。

| カード名 | 指定可能回数 |

|---|---|

| 楽天カード | 2回/ 3回/ 5回/ 6回/ 10回/ 12回/ 15回/ 18回/ 20回/ 24回/ 30回/ 36回 |

| イオンカード | 2回/ 3回/ 5回/ 6回/ 10回/ 12回/ 15回/ 18回/ 20回/ 24回/ 30回/ 36回/ 42回/ 48回/ 60回 |

| 三井住友VISAカード | 2回/ 3回/ 5回/ 6回/ 10回/ 12回/ 15回/ 18回/ 20回/ 24回 |

つまり大半のカードは、2回/ 3回/ 5回/ 6回/ 10回/ 12回/ 15回/ 18回/ 20回/ 24回払い (10種類) に対応していることが分かります。

一方、24回超の分割に関しては、カードにより対応・非対応が分かれます。

しかし大半のカードは最低でも約10種類の分割に対応するので、「自分が選びたい分割回数がない!」なんてことはまずありません!

ちなみに分割回数を自分で自由に設定できない理由は、分割回数を不自然なほど多く設定されるのを防ぐためです。

もし1,000回とか10,000回とか指定されると、カード会社が分割金を全額回収するの83年4ヶ月とか833年4ヶ月とか待たねばなりません。

83年4ヶ月だと借り手やその家族全員 (更にはカード会社自体) がこの世に存在しない可能性が高いですし、833年4ヶ月だと戦争とかで地球の生命活動時代が終了してる可能性もあります。

なので (なるべく多様な回数を望む) 分割希望側と、(全額回収の長期化を避けたい) カード会社側の両方の意図をある程度満たす

「2回/ 3回/ 5回/ 6回/ 10回/ 12回/ 15回/ 18回/ 20回/ 24回払い (10種類) 」

が一般的な分割回数として採用されているのです!

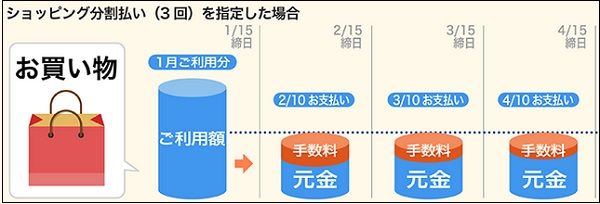

分割払いは手数料が発生します!

分割払いはカード利用者には物凄く便利なんですが、その便利さを受けるには分割手数料を支払わねばなりません。

分割払いはカード利用者には物凄く便利なんですが、その便利さを受けるには分割手数料を支払わねばなりません。

この手数料の年率はカード会社により様々ですが、だいたい10〜15%が一般的です。

(ちなみに2回払いに関しては、手数料は発生しません)

分割払いに手数料がかかる理由は、未払い分割金に対し金利が発生するからです。

例えば12万円の買い物を6回払いでカード決済する場合、1回目の支払い後にはまだ10万円の未払い分割金があることになります。

そしてこの10万円は僕たちカード利用者がカード会社から"実質お金を借りてる状況 (=借金)"なので、その借金に対する金利がカード利用者に課せられるのです。

しかし金利と言っても、クレジットカードの分割手数料は闇金ウシジマくんとかに出てきそうな暴利 (1万円に対し2万円の金利とか) とは違い、かなりの少額で収まります!

具体的にどの程度少額なのかを理解するために、三井住友VISAカードの分割手数料を見てみます。

| 支払回数 | 実質年率 | 100円毎の分割払手数料 |

|---|---|---|

| 3回 | 12.00% | 2.01円 |

| 5回 | 13.25% | 3.35円 |

| 6回 | 13.75% | 4.02円 |

| 10回 | 14.25% | 6.70円 |

| 12回 | 14.50% | 8.04円 |

| 15回 | 14.75% | 10.05円 |

| 18回 | 14.75% | 12.06円 |

| 20回 | 14.75% | 13.40円 |

| 24回 | 14.75% | 16.08円 |

100円あたりの分割払手数料は、3回〜12回の分割だと2.01〜8.04円、15回〜24回の分割だと10.05〜16.08円になることが分かります。

なので先ほどの買い物 (12万円を6回払い) に対する支払いは次のようになります。

| 分割手数料 | 120,000円×(4.02円÷100円)=5,040円 |

|---|---|

| 支払総額 | 120,000円+5,040円=125,040円 |

| 月々の支払金額 | 125,040円÷6回=20,840円 |

三井住友VISAカードの場合、月々840円余分に払うだけで、本来なら12万円一括の買い物を6回 (6ヶ月) に分散できるのです。

また、分割手数料は分割回数が少ないほど安いので、もし分割で買い物するなら自分が許容できる範囲内で、なるべく回数の少ない払い方をしましょう。

先ほどの12万円の買い物だと、6回だと手数料は5,040円でしたが、5回だと4,020円、3回だと2,412円というふうに、手数料は安くなります。

ちなみに実質年率は手数料や支払総額の算出には特に不要ですし、計算式も高校数学並みに複雑なので放っておきましょう!

分割手数料にポイントは付かない!

クレジットカードのポイントはクレジット利用分 (分割元金) には付きますが、分割手数料には付きません。

なぜなら「分割手数料=カード利用者の借金金利」なので、カード利用者がその金利から恩恵 (ポイント還元) を受けるの明らかに不自然だからです!

その代わり分割元金に対するポイントは、1回目の分割金支払い後にすべて貰えます。

例えば還元率1% (100円で1ポイント) の楽天カードで先ほどの買い物 (12万円、6回払い) を4月にする場合、1回目の分割金の支払い月である翌月 (5月) に、1,200ポイント全額 (6回分) が一度に貰えます。

普通に考えるとポイントは分割付与 (毎月200ポイント) されそうですが、実は支払初月にすべて貯まるのです!嬉

分割回数の変更は可能か?

「急な出費ができたので、5回払いを10回に変更しよう!」とか、

「急な出費ができたので、5回払いを10回に変更しよう!」とか、

「臨時収入が入ったので、12回払いを3回に変更しよう!」など、分割回数の増減は残念ながらできません!

なので分割払いをする際は、レジ店員に正確に分割回数を伝える必要があります。

もちろん何かしらの事情で、どうしても回数変更したい時もあると思いますが、それでも変更はできません。

その代わり代替策はあるので、最後にそのやり方を紹介しておきます。

■繰り上げ返済 (実質的に回数を減らす方法)

繰り上げ返済とは、分割残金の全額または一部を指定の支払時期よりも先に払うことです。

先に残金を払うことで、本来なら発生していた分割手数料をいくらか安くできます。

例えば先ほどの買い物 (12万円、6回払い) の手数料は5,040円 (月々840円) でしたが、4回分 (4ヶ月分) 繰り上げて返済すると手数料は1,680円 (2回分) で済むことになります!

ちなみに繰り上げ返済はイレギュラーな払い方なので、もし行う場合はカード会社のサポートデスクに電話する必要があります。

■リボ払い (実質的に回数を増やす方法)

分割回数は変更不可ですが、リボ払い (毎月任意の一定額を支払うやり方) への変更は多くのカード会社が認めています。

例えば月々2万円+分割手数料の支払いがきつい場合、月々1万円+リボ手数料とか、月々5千円+リボ手数料などで毎月の負担を軽減することができます。

しかしリボ払いは月々の返済額を数千円レベルにまで落とせるメリットがある反面、完済までに長期を要することが多々あり、月々の返済額があまりに少額過ぎると"手数料地獄"に落ちてしまう危険性があります!

(一方、分割払いは"完済まで残り○○ヶ月!"と最初から分かってるので、手数料地獄に落ちることはありません)

なのでよほど特殊な事情がない限り、リボ払いには手を出さないでおきましょう!