専業主婦は余裕でクレジットカードを作れます!

![]() 一般的に専業主婦は「クレジットカードを作れない!」とか「作りにくい!」などとよく言われます。

一般的に専業主婦は「クレジットカードを作れない!」とか「作りにくい!」などとよく言われます。

なぜなら専業主婦の大半は無収入か、たとえあっても内職・懸賞等の収入に収まるので、毎月10万円単位のお金が確実に入ってくる正社員ほどの信頼を、カード会社は主婦に対し持っていないと一般的に思われてるからです!

しかし、"専業主婦=カードを作れない・作りにくい"という考えは単なる思い込みで、実は専業主婦は意外とカード審査を通過しやすいのです!

なぜなら専業主婦には旦那 (ダンナ) という、金銭的に心強いパートナーがいるからです。

つまり専業主婦の場合はたとえ本人の支払能力が乏しく、カード利用代金の回収にカード会社が手間取ったとしても、最悪旦那から回収すれば会社としてOKなので審査に通りやすいのです。

実際、専業主婦からの申込でも、カード会社が旦那の存在を当てにしてるのは、カード申込時の入力項目を見れば明らかです!

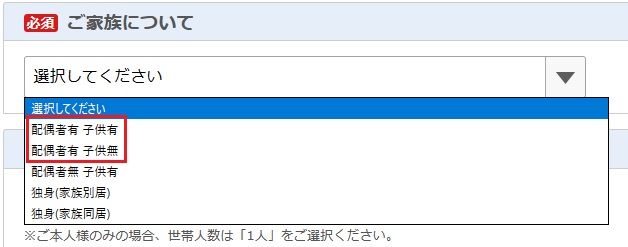

例えば以下は楽天カードの申込画面なんですが、家族構成について問われる項目が1つあります。

そしてこの項目の5つの選択肢のうち、上2つ (赤枠) は"現在、配偶者がいる"という内容のものになります。

また専業主婦の性別は女性なので、当然その配偶者は旦那ということが確定します。

すると楽天カードの会社は、

今回の申込者 ⇒ 旦那がいる女性 ⇒ その女性がもし専業主婦でも、最悪旦那からカード代金を回収できる

と考えるのです。

今の例はあくまで楽天カードのものですが、どこのカード会社も同じように考え、専業主婦からの申込でも審査をガンガン通していくのです!

(旦那が無職の可能性もありますが、夫婦共々収入がないということはあまり考えられないので、専業主婦を持つ旦那は正社員か、少なくとも派遣社員ぐらいのイメージをカード会社は持っています)

そもそも専業主婦ってニートかと無職とか何かとネガティブなことを言われがちですが、自分が専業主婦をしてても家計を維持できるぐらい経済力のある旦那をゲットできた有能な人だと基本的には言えます。

なので専業主婦の人は堂々と、クレジットカードに申込みをしましょう!

専業主婦におすすめなカードは楽天PINKカードやイオンカード(WAON一体型)など色々ありますが、詳しくは女性向けカードTOP5で紹介しています。

旦那に無許可でカードに申込んでもいいのか?

![]() 専業主婦の場合、クレジットカードの利用代金の支払者はおそらく旦那になるでしょうが、カード申込で旦那の許可が必要かと言えば、答えはノーです。

専業主婦の場合、クレジットカードの利用代金の支払者はおそらく旦那になるでしょうが、カード申込で旦那の許可が必要かと言えば、答えはノーです。

なぜなら申込はネット上ですべて完結するので、親が店舗に同伴する未成年者のケータイ契約とは違い、旦那の同伴という条件はないからです。

しかしカード代金の負担が旦那になるなら、「クレジットカードに申込んでいい?」と旦那に前もって聞き、絶対に許可を得ておきましょう!

もし無許可で作った場合、旦那から「自分でカード代金を払えや!」と言われるばかりか、夫婦関係も悪化する確率が高くなるので、はっきり言って悪いことづくめです。

また、旦那が妻の借金 (カード代金) を負担しなければならない法的義務はないので、「嫁の借金は夫婦の借金!」という屁理屈も通りません。

しかしカード会社的には旦那からお金を回収できればOKなので、会社が雇った債権回収人が申込住所や旦那の職場に乗りこんでき、嫁の代わりに旦那に支払いを迫るという状況は普通に考えられます!

このような状況は嫁にとって短期的にはメリット (旦那が払わざるおえない空気) でも、そのうち旦那が離婚を切り出すかもしれないデメリットを考えると、やはり好ましい状況ではありません。

もちろん離婚言い出しは旦那なので、嫁は旦那から財産分与を受けられますが、財産はカード代金の支払いや日々の出費でそのうちなくなるので、やはり主婦側に離婚のメリットはないのです!

何か離婚の話みたいになりましたが、要は旦那に無許可でカードを作るのはやめ、もし作るなら許可を得ましょうということです。

家族カードという手もある!

既に旦那がクレジットカードを持っていて、しかも家族カードの発行に対応してる場合、専業主婦の人は家族カードにてクレジットカードを持つようにするのが自然だと思います。

既に旦那がクレジットカードを持っていて、しかも家族カードの発行に対応してる場合、専業主婦の人は家族カードにてクレジットカードを持つようにするのが自然だと思います。

家族カードってケータイの親回線に対する子回線のようなもので、カード機能 (ポイント特典など) は基本的には親カードと同じになります。

(旅行保険の死亡・後遺障害の補償額が親カードより低い場合が多いですが、ほぼ使わない機能なのでどうでもいいです)

親カードとほぼ同じスペックな家族カードですが、その利用代金はすべて旦那のカード (親カード) に統合され、支払い義務はすべて旦那が負うことになるので、無収入な専業主婦の人には理想的な環境が整います。

また、家族カード発行の審査は家族メンバー (専業主婦) ではなく、親カード保有者、つまり旦那の経済力の強さでその可否が決まるので、専業主婦単独の申込みよりも遥かに審査をパスしやすいのです!

さらに家族カードだと旦那が自身のログインIDで嫁の利用内訳を閲覧できるので、(もしあれば) 嫁の無駄使いを具体的に指摘できる機会を旦那は持てることになります。

つまり専業主婦にカードを持たせるなら、親カードではなく家族カードを持たせる方が、全員にとって"まだマシ"だと言えるのです!

パート主婦は親カードでも家族カードでも、どちらでもOK

月数万円ぐらい収入のパート主婦の場合、クレジットカードに単独で申込む方法 (親カード保有) と、旦那カードの傘下に入る方法 (家族カード保有) の2つがありますが、個人的には家族カード保有の方をおすすめします。

なぜなら家族カードの方が審査をパスしやすいですし、何よりカード代金の支払いをすべて旦那に丸投げできるからです!笑

丸投げできる負担はなるべく丸投げし、パート収入は自分専用のお金として取っておくのが、嫁の立場としては最も理にかなっていると思います。

しかし先ほど書いたように、旦那負担だと利用内訳を見られてしまうので、それが嫌なら親カードを選ぶしかありません。

とは言え内訳を見られるデメリットよりも丸投げのメリットの方が大きいと個人的には感じるので、パート主婦の人も専業主婦と同様に家族カードの方が良いと思います!