クレジットカードの企業別のショッピング取扱高から分かること

クレジットカード事業の最大手に位置する「クレディセゾン」が、2015年の決算説明会でカードショッピング取扱高 (2014年度) を発表しました。

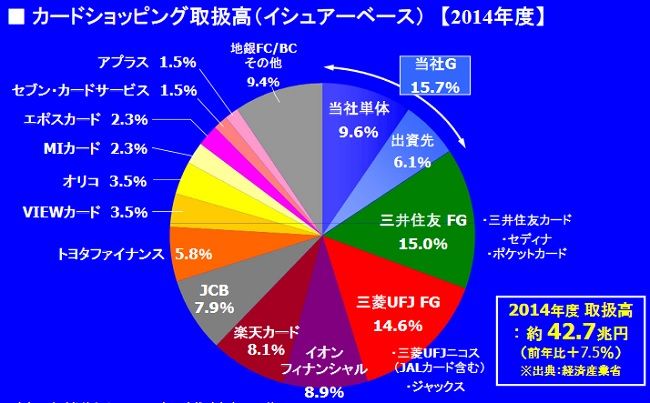

上記の取扱高の結果を見ると、2014年度に特によく使われた企業別カードの順位は次のようになります。

- クレディセゾン・・15.7%

- 三井住友FG・・15.0%

- 三菱UFJ FG・・14.6%

- イオンフィナンシャル・・8.9%

- 楽天カード・・8.1%

- JCB・・7.9%

- トヨタファイナンス・・5.8%

- VIEWカード・・3.5%

- オリコ・・3.5%

- MIカード・・2.3%

- エポスカード・・2.3%

- セブン・カードサービス・・1.5%

- アプラス・・1.5%

つまり我々一般人に最も人気のあるカードは、クレディセゾン/ 三井住友FG/ 三菱UFJ FG/ イオンフィナンシャル/ 楽天カード/ JCBの6社由来のものだと分かります。

実際、この6社はどれも日本を代表する巨大企業ですし、まだ知識の総量に乏しい小学生ですら、おそらく企業名は知ってるぐらいに有名なので、この6社がランキングの上位を独占するのは自然なことです。

しかし、カードの特典の比較を日々行っている管理人に言わせると、このランキングはあくまで企業の知名度の高さの結果にすぎず、カード利用者が得る実利の大きさの結果とはあまり関係がないように思えます。

なぜ管理人がそう思うかというと、楽天カード以外の上位5社のものは、クレジットカードの一般的価値の高さ決めによく使われる"ポイント還元率"という数値がかなり低いからです!

ポイント還元率って簡単に言えば、使った金額に対し返ってくるポイントを円換算したときの割合のことです。

ポイント還元率って簡単に言えば、使った金額に対し返ってくるポイントを円換算したときの割合のことです。

例えば1万円カードで買い物して100円相当のポイントが貯まる場合、還元率は1% (100円÷1万円) となります。

逆に還元率1%のカードで5千円買い物すると、50円相当のポイント (5千円×1%) が貯まります。

どの会社のカードであっても、還元率はだいたい0.5〜1.5%の範囲に収まるのですが、クレディセゾン/ 三井住友FG/ 三菱UFJ FG/ イオンフィナンシャルのカードはどれも0.5% (最低水準) ぐらいしかありません。

つまりこのランキングは、カード利用者の実利の大きさをあまり反映していないのです!

(ちなみに楽天カードは1%なので、かなりいい感じです)

ただしクレディセゾンはセゾン関連の店舗で、イオンフィナンシャルはイオン関連の店舗で5%OFFなどの特典を採用しているので、この2枚はセゾン/ イオンのヘビーユーザーにとっては相当高い実利をもたらします。

また、三菱UFJ FG系列のカードの中には、ネット通販で還元率が2%以上になったり (VIASOカード)、東京メトロ線に電子マネーPASMOで乗車して最大10.5%を叩き出すもの (To Me CARD Prime PASMO) もあります。

なのでネット通販/ 東京メトロ線の利用頻度が高い人には、三菱UFJ FG系列カードの実利は高いのです。

一方、三井住友FG/ JCBに関しては、還元率が大幅上昇するような特典をほぼ採用しておらず、また0.5%の低さを維持しているにもかかわらず、ランキングの2位/ 6位にいます。

もちろんこの2社も還元率のことを多少は気にしているようで、1%超のカード (三井住友VISAエブリプラス/ JCB EIT) を一応発行していますが、結局リボ専用カードなので、積極的に使いたいと考える人は少ないでしょう。

つまりショッピング取扱高が多いカードは知名度は抜群い高いけど、一部の人 (セゾン/ イオン利用者など) を除き、実利の面 (還元率) ではそれほどプラスにならないと言わざる負えないのです!

高還元率を武器にランキングの上位を食ってかかる後発カード

有名だけど日常ショッピングでメリットの少ないカードが多い中、超高い還元率を引っ提げてカード業界に殴り込みをかけてきた後発カードの奮闘が、ここ1〜2年は特に光ります。

高還元率な後発カードはいくつかありますが、オリコカードザポイントやP-one Wiz、REX CARD Lite等が割と有名です。

この3枚の誕生時期は左から順に2014年、2015年、2014年と比較的最近なので、知名度ではランキングの上位陣に大きく劣ります。

この3枚の誕生時期は左から順に2014年、2015年、2014年と比較的最近なので、知名度ではランキングの上位陣に大きく劣ります。

しかし圧倒的な還元率 (左から順に2%、1.5%、1.25%) を武器に、上位陣のシェアを奪おうとしています!

では実際問題、これら後発カードが上位陣のシェアを奪えるのか?と聞かれると、管理人は以下のように答えます。

「2〜3年で奪うのは無理だけど、4〜5年あれば後発カードがランキング上位を独占している!」

なぜ短期だと無理かというと、現在の上位カードの発行元であるクレディセゾン/ 三井住友系列などは日本人に馴染みが深いので、それら企業が発行するカードを作ることに抵抗を感じない人が多いからです。

この抵抗の感じなさは、クレディセゾン系列の西友/ リヴィンで買い物したり、三井住友銀行で口座開設することに抵抗を感じないのとまったく同じ理屈です。

それとクレジットカードの申込審査を通過しやすいのは、それなりに経済力のある人、つまりある程度年齢の高い会社員ということも、短期では上位が変動しない理由の1つです。

なぜなら年齢の高い層は、カードの特典よりもネームバリューを重んじる傾向があるので、審査を通過しやすい彼らの多くは、還元率の高さよりも知名度の高さに興味を感じる可能性が高いからです。

さらに、現在の上位カード発行企業はどこも相当な資金力を持ってるので、やろうと思えばテレビCM/ 雑誌/ ネット/ 街中のいたることろで宣伝を行えることも理由のの1つです。

このように上位カード発行企業は、世間に馴み、経済力のある層を取り込み、しかも企業の資金力も豊富なので、いかに後発カードが優秀であろうとそう簡単にはシェアを奪えないのです。

しかし本当に価値の高いものは口コミやSNS、個人ブログ/ サイトなどで必ず話題になり、遅かれ早かれ市民権を得るのはよくある話なので、ハイスペックな後発カードはこの流れに上手く乗っていけると個人的には思っています。

例えば2010年頃に一般家庭に普及し始めたタブレット端末は、2016年下半期には出荷台数でパソコンを超えた事実が、後発サービス (タブレット端末) の市民権獲得の好例です。

我々市民は、Windows95発売直後の1995年辺りから一般に普及してきた馴染深いパソコンよりも、持ち運びに長け、しかもソファーで寝転びながら使えるタブレットの方に魅力を感じるようになりました。

もう少し具体的には、タブレットが一般普及してから6年後に、タブレットの需要はパソコンを上回ったのです。

なので高還元率という武器を備えた後発カードは、6年でタブレットがパソコンを追い抜いたように、やはり同じぐらいの年数をかければ、ほぼ知名度だけの上位カードを追い越すことは十分に可能なのです!

以上、クレジットカードの企業別のショッピング取扱高から分かることの話でした。